首页

首页 我的学习

我的学习 我的

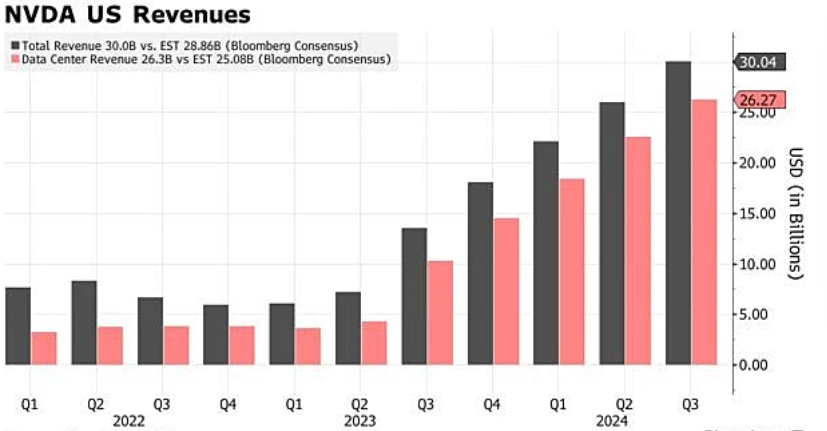

我的在 2024 年 8 月 28 日美股盘后,英伟达公布了 2024Q2(2025Q2 财年)第二财季财务数据,以及第三财季的财报指引。

- 营收为 300.4 亿美元,同比增长 122%,超出预期的 287.3 亿美元。

- 每股收益为 0.68 美元,同比增长 152%,优于预期的 0.64 美元。

- 毛利率为 75.7%,同比增加 4.5 个百分点,高于预期的 75.5%。

英伟达最新财报,虽然优于华尔街平均预期,但低于持续三位数增长的最高预期。

NVDA 的数据中心部门再次取得历史性新高,主要原因如下:

1.生成式人工智能和大型语言模型需求激增。

2.部门的年增长率高达 154%,季增长率为 16%。 反映了各种客户的广泛增长。

3.大型云端服务提供商对人工智能基础设施的积极部署,为 NVDA 的数据中心部门营收贡献约 45%。

4.企业和消费者网路应用贡献超过 50%的营收,成为推动数据中心部门强劲季度增长的主要原因

5. 黄仁勋强调 Blackwell 会在 Q4 出货(不只是生产),预计 Blackwell 营收会到数十亿,并会持续到明年。

图片来源:Bloomberg

( NVDA 数据中心收入同比增长 154% 至 262.7 亿美元,超出预期超过 10 亿美元。)

财报后暴跌的主要原因是 2025 年第三季度财报展望未达到最高预期,预计在第三季度营收将年增长 79%,季增长 8%,达到 325 亿美元。尽管这超出了华尔街预期的 317.5 亿美元,但相对于市场上更乐观的买方共识(约 340~360 亿美元),稍显不足。

此外,营收年增速将从连续四个季度超过 100%后回落至双位数,季增速则从双位数下滑至个位数。

因此,尽管公司宣布了一项价值 500 亿美元的股票回购计划,然而股价在盘后仍下跌约 7%。

1. F3Q25 的营收预测看似优于卖方预期,但实际上低于买方预期,这是引发财报后股价下跌的主因之一。

2. 郭明錤先前提及观察重点之一是 Blackwell RTO 费用对获利的影响,英伟达也提到这影响,并指出此负面影响可能会持续。产品转换期对获利的负面影响在财报前较少人提及,这在短线上不利股价。

3. 郭明錤的供应链调查指出,2024 年底前 GB200 NVL36 出货量约 3,000-5,000 柜,符合英伟达提及 Blackwell 晶片在 Q4 将创造几十亿美元的说法。

4. 英伟达财报揭晓后的股价表现,比较像是反应短线投资人对 F2Q25 财报的预期,不代表未来数月的股价趋势。英伟达指出,Blackwell 晶片将在 Q4 贡献营收,算是厘清投资人对 GB200 出货递延的顾虑,有利未来数月股价趋势。

市值:3.09 兆美元

P/E﹕73.50 倍,约高于行业中位数 33.48 倍

P/S﹕39.56 倍,约高于行业中位数 4.15 倍

P/B﹕62.87 倍,约高於行业中位數 3.27 倍

Forward P/E﹕45.90 倍﹕约高於行业中位數 23.72 倍

全部评论