首页

首页 我的学习

我的学习 我的

我的

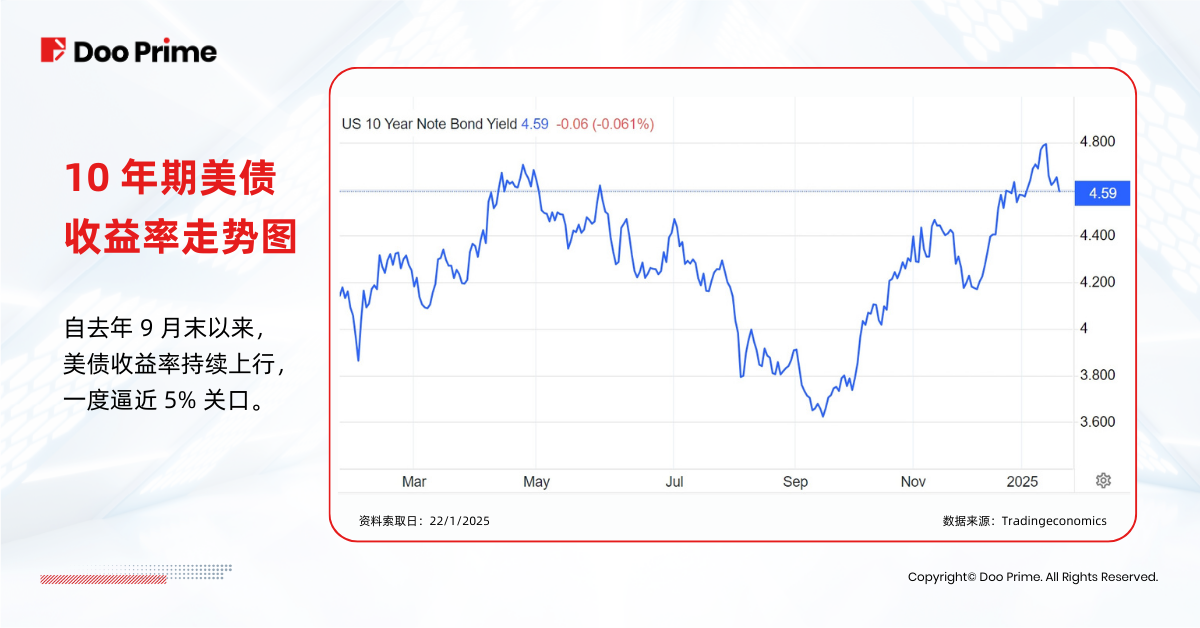

实用教程 | 2025 年伊始,美债市场就让投资者狠狠捏了一把汗。

美债开年持续遭抛售,收益率出现 ”异常“ 攀升。尽管 1 月发布的多项经济数据一度缓解通胀担忧,带动收益率小幅回落。但截至 1 月 17 日收盘,10 年期美债收益率仍位于 4.6% 上方,当前投资者情绪依然趋于谨慎。

为何美债收益率高企让投资者倍感忧虑?与对美联储利率更敏感的短期收益率不同,10 年期美债收益率作为“全球资产定价之锚”,能更稳定地反映低风险资产的基本回报,其持续上行可能重塑全球金融市场格局。

究竟美债收益率为何持续上行?2025 年,是否会突破 5%?其持续上行的潜在风险有哪些?Doo Prime 将在本篇文章与您一同探讨这些核心问题。

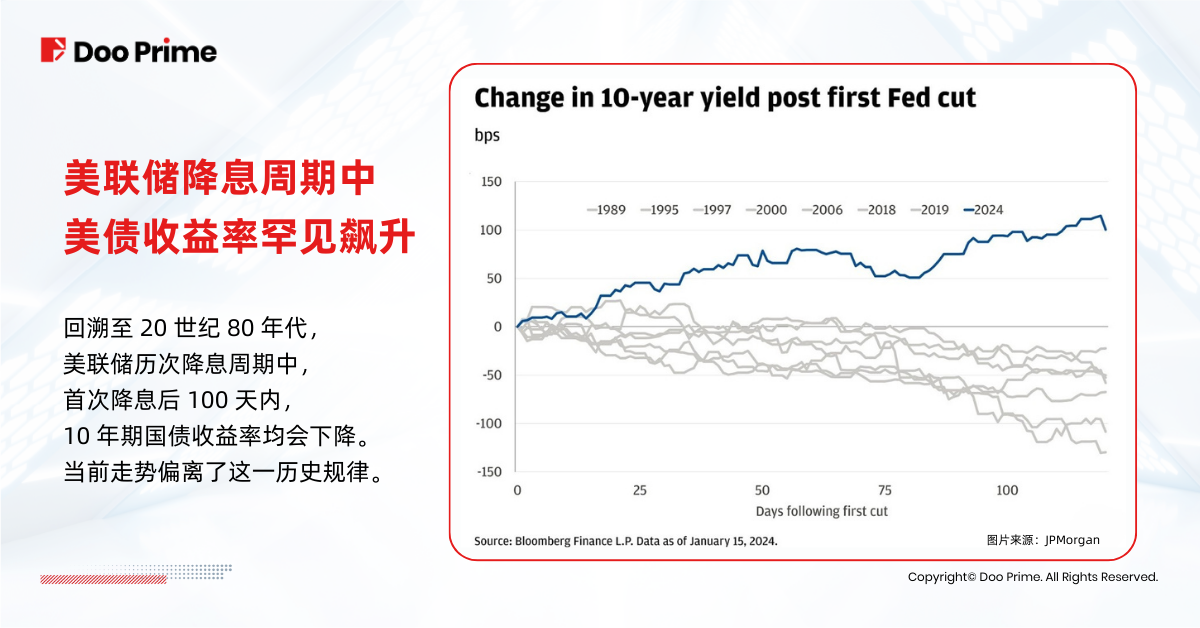

100 个基点,但美联储正处于降息周期之中,这种情况实属罕见。回溯至 20 世纪 80 年代,美联储历次降息周期中,首次降息后 100 天内,10 年期国债收益率均会下降。如今的走势显然偏离了这一历史规律。

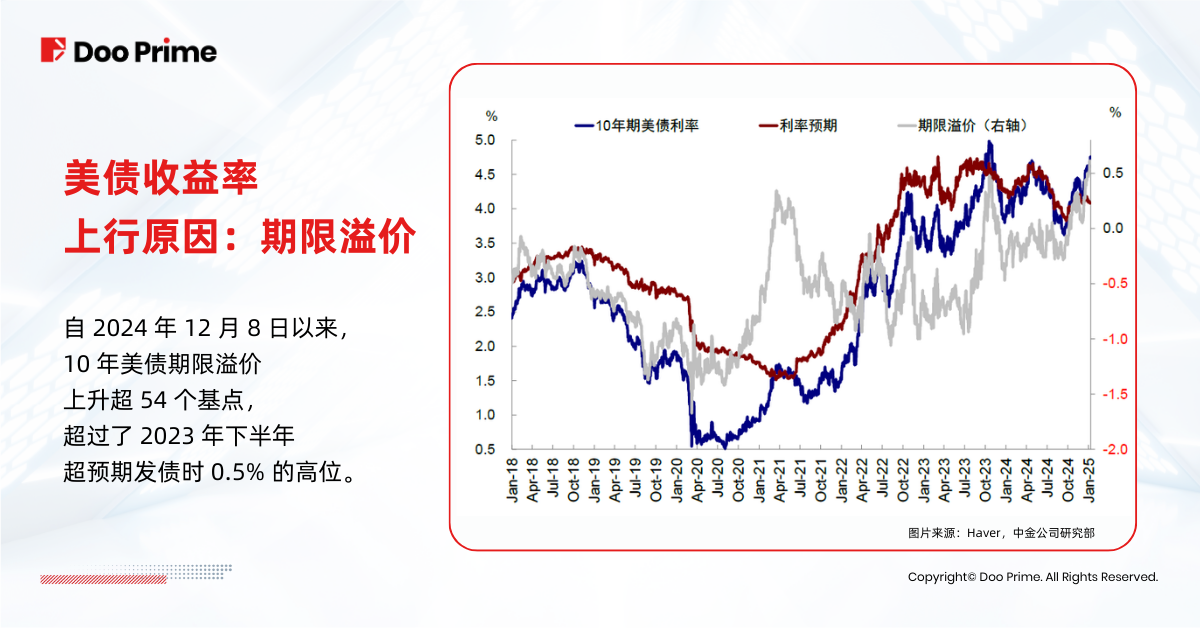

而针对此轮 10 年期美债收益率持续上行,中金在研报中指出,通过不同角度的拆解,发现此轮收益率上行的原因是,实际利率和期限溢价主导,显示曲线熊陡、美债和美元同强的特征。此轮整体特征与 2023 年 10 月的表现基本一致。

其中,期限溢价是指持有 10 年期而非短期美债所固有的风险,反映未预期风险,主要分为通胀风险溢价和实际风险溢价。后者涵盖利率、政策、赤字等不确定性因素。

中金指出,期限溢价大幅走高,反映了短期供给波动之下,投资者对持有风险补偿的要求有所增加。因此,中金提醒留意风险补偿因素,当前美联储政策路径的不确定性在上升,或需要更大的风险补偿进行对冲。

此外,瑞银和德银等机构则认为,近期走势更像是中性利率定价的转变,而非期限溢价上升,这与 2023 年情况并不相同。德银指出,收益率上升主要伴随远期利率(2y3y)走高(编者注:2y3y 指两年后开始、为期三年的远期利率或债券收益率),但远期曲线(2y3y – 5y5y)未见陡峭化,表明当前走势更多由中性利率预期变化驱动,而非期限溢价。(编者注:2y3y – 5y5y 指两者间的利差)

全部评论